Авансовый отчет при усн доходы минус расходы. УСН

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

ООО на УСН (6%). Недавно мы столкнулись с такой проблемой. Подотчетное лицо отчиталось за купленные им материалы товарным чеком без кассового чека, поясняя тем, что продавец не пользуется ККТ. Как подтвердить факт оплаты? Будут ли претензии со стороны налоговых органов?

Согласно ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Таким образом, при исчислении налога при УСН в данном случае в расчет берутся только фактически полученные налогоплательщиком доходы .

Ст. 346.24 НК РФ обязывает налогоплательщиков вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждены приказом Минфина РФ от 31.12.2008 г. № 154н.

П. 2.5 Порядка заполнения раздела I «Доходы и расходы» Книги учета доходов и расходов… установлено, что графа 5 «Расходы» в обязательном порядке заполняется налогоплательщиком, применяющим УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов .

Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, вправе, по своему усмотрению, отражать в графе 5 расходы , связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

То есть налогоплательщик, применяющий УСН с объектом налогообложения «доходы», может, но не обязан , отражать в Книге учета произведенные им расходы.

Поэтому налоговики не вправе требовать от Вас документы, подтверждающие произведенные расходы.

Исключение составляют только расходы на уплату страховых взносов на обязательное страхование и сумм выплаченных пособий по временной нетрудоспособности , так как на эти суммы уменьшается сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, не более чем на 50% (п. 3 ст. 346.21 НК РФ ).

В письме от 01.09.2006 г. № 03-11-04/2/181 Минфин РФ указал, что поскольку при определении налоговой базы налогоплательщиками, объектом налогообл...

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили

Некоторые предприниматели считают, что авансовые отчеты при УСН составлять нет необходимости. Они ссылаются на п. 3 статьи 4 Закона № 129-ФЗ, по которому организации и ИП, применяющие упрощенную схему налогообложения, освобождаются от ведения бухгалтерской документации. Однако ими упускается из виду тот факт, что в авансовых отчетах при УСН проводки отображаются разные: расходы на закупку товара и сырья, командировочные отчисления, взаиморасчеты с другими структурами и прочее. Поэтому, прежде чем отказываться от оформления такой документации, целесообразно сначала проконсультироваться со специалистами.

Компании, которые работают на упрощенной системе налогообложения, имеют некоторые послабления в подаче налоговой отчетности, однако авансовые отчеты при УСН 6 % сдавать все же необходимо. Этот документ помогает вести учет всех денежных средств, которые были выданы подотчетным лицам. Его необходимо своевременно подавать в ФНС. Но особенности оформления и предоставления в орган ежегодно изменяются. Узнать, как учитываются авансовые отчеты при УСН и когда нужно сдавать отчет в этом году, помогут сотрудники нашей компании. Они точно знают, как правильно оформлять документацию, а также в какой форме ее подавать в Налоговую службу. Также они могут взять на себя составление отчета для вашей компании.

Нужны ли авансовые отчеты при УСН

Лицо, которое получило денежные средства под отчет, должно не позже трех дней после этого предъявить документы об израсходованных суммах. Эта официальная бумага называется авансовым расчетом. В дальнейшем она будет подана в контролирующие органы. Очень часто у предпринимателей возникают сложности с определением, как учесть авансовые отчеты при УСН.

Трудности с зачислением средств в единый расчет появляются у лиц, которые не изучали постановления Минфина. В 2017 году изменился бланк подачи этого обязательного документа, что спровоцировало возникновение сложностей с его оформлением. Новая форма авансового отчета при УСН утверждена постановлением Госкомстата России от 1 августа. Она получила название № AO-1.

Но почему же столь часто возникают сомнения, обязателен ли авансовый отчет при УСН?Причина этого в том, что компании, которые работают на упрощенной системе налогообложения, освобождены от ведения бухгалтерского учета. А авансовый отчет должен входить в состав этого документа. Поэтому многие просто думают, что им не нужно составлять авансовый отчет без счет-фактуры при УСН.

Однако это распространенное заблуждение. Компании, которые работают на УСН 6 %, обязательно должны составлять авансовые отчеты. Они необходимы предприятию, так как без них нельзя принять в расход затраты, которые осуществлялись подотчетным лицом.

Для кого учет авансовых отчетов при УСН обязателен

Если предприниматель выбирает в качестве объекта налогообложения доходы, сниженные на размер расходов, то ему придется оформлять отчетность по авансам. Ведь только подобным образом можно учесть затраты соответствующих должностных лиц. Признание авансовых отчетов при УСН осуществляется, если расходы:

- входят в перечень, утвержденный ст. 346.16 НК РФ;

- документально подтверждены;

- реально оплачены организацией.

Для тех организаций, которые используют упрощенную схему налогообложения и выбирают в качестве его объекта доходы, во многих случаях признание расходов в авансовых отчетах при УСН и соблюдение регламента кассовых операций является обязательным. В этих документах указываются суммы наличных денег, выданные должностным лицам на осуществление хозяйственных операций.

Заполнение авансового отчета при УСН

Оформление отчетности - это трудновыполнимая и очень ответственная задача. Поэтому справиться с ней могут далеко не все люди. Для того чтобы правильно подготовить и заполнить документ, необходимо иметь специальные знания и быть в курсе последних нововведений. Все особенности оформления авансового отчета при УСН подробно изложены в Постановлении Госкомстата России № 55.

В нем указано, что отчет должен составляться в одном экземпляре подотчетным лицом и бухгалтером компании. На обратной стороне необходимо перечислить все документы, которые подтверждают расходование выданных средств. Это могут быть:

- квитанции;

- чеки;

- транспортные документы.

Узнать, как оформляется авансовый отчет при УСН в 2017 году, вы можете у сотрудников компании «Финаби». Специалисты постоянно следят за нововведениями в бухгалтерской сфере, поэтому всегда в курсе последних изменений. Они не только подскажут, как правильно составить отчет, а также могут оформить его за вас.

Нюансы составления авансовых документов

Оформление авансовых отчетов при УСН по оплате ранее произведенных расходов требует знания бухучета и соответствующих правил. Если вы сомневаетесь, нужно или нет отображать в документации конкретные затраты, или не знаете, как показать ранее выплаченные суммы наличных денег, также обращайтесь за помощью. Мы досконально изучили, как составляется авансовый отчет при УСН по КДИР и прочим выплатам. Наши сотрудники быстро и юридически грамотно оформят для вас все бумаги, благодаря чему со стороны контролирующих госорганов к вашей организации претензий по ним не возникнет.

При заполнении приходится учитывать ряд важных моментов. Прежде всего, каждый авансовый отчет при УСН квитанциями, чеками и приходными ордерами должен дополняться обязательно. Любой такой документ:

- составляется в одном экземпляре;

- оформляется в бумажном или электронном виде;

- содержит список документов, подтверждающих затраты.

Если при УСН авансовый отчет не оплачен в соответствии с чеками либо деньги выданы без них, то это считается нарушением. В платежных документах должны быть указаны:

- наименование приобретаемых материальных средств;

- их количество;

- итоговая сумма;

- дата покупки.

Когда сдавать авансовый отчет при УСН

Как и все остальные обязательные декларации, сдавать авансовый отчет также необходимо строго в указанные временные рамки. Лицо, которое получило денежные средства под отчет, должно предоставить бумаги, подтверждающие их расходование, в течение 3 дней после окончания срока, на который они выданы. Далее происходит проверка авансовых отчетов при УСН. Длительность ее законом не установлена. Все зависит от загруженности специалистов, что должны осуществлять проверку.

Бухгалтерия обязана детально изучить все данные, указанные в отчете. При возможности, они должны проверить их достоверность. Если же срок сдачи авансового отчета при УСН не будет соблюден, то сумму могут вычесть из заработной платы подотчетного лица. Поэтому, если вы не хотите понести серьезные убытки, своевременно подавайте документы об израсходованных финансовых средствах.

Важно помнить, что даже ИП при УСН нужны авансовые отчеты. Для них составление этого документа обязательно, если средства были выделены на расчеты с контрагентами, поставщиками, на приобретение товарно-материальных ценностей. Особенности оформления отчета для компаний и индивидуальных предпринимателей не отличаются.

Авансовые отчеты при ЕНВД также необходимы. Даже единый налог на вмененный доход не освобождает от составления этого документа. Поэтому можно утверждать, что абсолютно все предприятия, которые работают на любых режимах налогообложения, должны оформлять и подавать авансовые отчеты.

Перерасход в авансовом отчете при УСН

Нередко возникают ситуации, когда суммы, выданной предприятием, просто не хватило на покупку всего необходимого товара, оплаты услуг. В таком случае возникает сложность, как отразить в отчете перерасход финансовых средств. В подробном перечне произведенных расходов необходимо указать данный факт. После проверки документа руководство проведет возмещение по авансовому отчету при УСН.

Если же у подотчетного лица остались средства, то он обязан сдать их в кассу.Если работник не погасил неизрасходованные финансы, то руководитель удержит сумму долга из его заработной платы.

Электронный авансовый отчет

В соответствии с действующим налоговым законодательством и руководящими указаниями Министерства финансов РФ, авансовые отчеты при УСН 15% и других аналогичных системах налогообложения можно представлять в надлежащие службы как в бумажном, так и в электронном варианте. Главное, чтобы они отражали достоверную информацию, а их оформление соответствовало требованиям регламента. При УСН 8 2 авансовые отчеты на машинных носителях должны содержать заверенную электронную подпись. В этих документах необходимо отобразить все средства, выданные наличными деньгами или выплаченные ранее на:

- все произведенные хозяйственные операции;

- закупку материальной базы или товаров;

- оплату командировок персоналу.

Каждый индивидуальный предприниматель использует определенную систему налогообложения. Вид таких платежей зависит непосредственно от специфики осуществленной деятельности, от наличия или отсутствия наемной силы, и от многих других моментов, что и определяют систему налогов, которой лицо имеет право воспользоваться.

Индивидуальное предпринимательство как вид ведения бизнеса позволяет использовать довольно широкий спектр налогов. Все зависит как от обстоятельств, так и от желания самого предпринимателя. Но, как показывает практика, в большинстве случаев лица, которые зарегистрированы индивидуальными предпринимателями, используют упрощенный вид налогообложения.

Прежде всего, этот факт связан с тем, что такой вид платежей во многом позволяет упростить ведение экономической деятельности. Такой факт проявляется в отмене уплаты других налогов, в упрощении отчетности перед государственными органами и т.д. Цель упрощенного вида налогообложения – облегчить деятельность и дать возможность развиваться представителям малого и среднего бизнеса.

Упрощенный налог, как и любой другой обязательный платеж, имеет свои особенности, которые заключаются в периодичности выплат, их размере, отчетности. Каждый из этих пунктов делает упрощенную систему налогообложения особенной и не похожей на другие виды налогов.

Что представляет собой УСН?

Вообще, рассматривая вопрос об отчетности, предоставляемой по упрощенному налогу, прежде всего, необходимо кратко очертить саму суть такого налогообложения. И так, упрощенный вид налогов – это особая система обязательных платежей, предусмотренных государством за осуществления предпринимательской деятельности.

Она может использоваться только в том случае, когда предприниматель соответствует всем необходимым требованиям. К ним законодатель отнес:

- наличие наемной силы у индивидуального предпринимателя не должно превышать количества в 100 человек;

- общий размер прибыли предпринимателя за год ведения деятельности должен составлять сумму, которая будет меньше 60 миллионов рублей;

- стоимость собственности, которую предприниматель использует для ведения экономической деятельности, не может превышать 100 миллионов рублей.

Только при соблюдении каждого из этих критериев ИП имеет возможность выбрать для себя упрощенную систему налогообложения при регистрации своей деятельности, или же перейти на такой вид налогов, использовав другую систему платежей. При этом стоит помнить, что переход возможен исключительно со следующего налогового периода, то есть года. Само же заявление необходимо подать в налоговый орган до 31 декабря.

Упрощенная система имеет два подвида. Первый – Доходы. Он предназначен для вычитания 6% ставки от размера прибыли предпринимателя за определенный налоговый период. Второй – Доходы – Расходы. Такая система заключается в том, что от разницы между прибылью предпринимателя и его затратами исчисляется 15% ставка. Выбор вида является индивидуальным для каждого ИП и осуществляется им добровольно.

Большинство предпринимателей склоняются к применению такой системы налогообложения в связи с тем, что тут отсутствует оплата таких налогов, как платежи на доход и на добавленную стоимость. Кроме того, до недавнего времени в этот список входил и налог на имущество предпринимателя, но с 2015 года такое правило было отменено. На сегодняшний день ИП обязаны платить такой вид налогообложения. Но нюанс состоит в том, что прежде чем отчаиваться стоит посмотреть региональные кадастры собственности, в которых имеется перечень имущества, что подлежит налогообложению. Только при наличии там собственности, которую использует в своей работе ИП, появляется необходимость платить налог за определенное имущество.

Отчет ИП в налоговую УСН

Каждый из предпринимателей, который использует упрощенную систему налогообложения со временем приходит к вопросу о том, какие отчеты сдавать при УСН. Ведь каждое лицо, независимо от формы налогообложения, обязано предоставлять налоговому органу определенный перечень документов, предусмотренный законодательством.

Отчет по УСН представляет собою подачу специального документа. Плательщики упрощенного налогообложения будут обязаны отчитываться за прошедший 2014 год по новому образцу декларации, предназначенному для упрощенной системы налогов. Новая форма содержит больше разделов, чем старая. Если сравнивать с предыдущим образцом, то нововведенная декларация предусматривает подробный порядок отчисления каждого авансового платежа и дает возможность зачислять его в общую сумму налога. В зависимости от того, какой объект непосредственно облагается налогом, будут заполняться разделы декларации. Например, разделы 1.1 и 2.1 предназначены исключительно тем индивидуальным предпринимателям, что пользуются системой вычисления «Доходы». А разделы 1.2 и 2.2 - заполняют те ИП, которые используют подвид упрощенного налогообложения «Доходы – Расходы». Такой вариант написания декларации значительно упростит сам процесс заполнения и уменьшит вероятность запутаться в разделах. Остальные изменения имеют исключительно технический характер.

Отчеты по УСН подаются за год. То есть, декларация государственного образца предоставляется налоговому органу с годовой периодичностью. При этом, все данные, которые необходимы для внесения в такой документ должны быть годовым отчетом УСН. Период с 01 января по 31 декабря в данном случае и будет отчетным, но при этом не стоит путать его со сроком подачи декларации в налоговую службу. Найти образец такого документа каждый предприниматель имеет возможность в налоговом отделении или на официальном сайте налоговой службы. Кроме этого, декларацию можно скачать здесь (образец).

Бланк отчета по УСН 2015 должен предоставляться государственному органу до 30 апреля. Это главное правило, которое необходимо соблюдать при сотрудничестве с налоговым органом. Кроме этого стоит помнить, что несвоевременное предоставление такого документа может потянуть за собой наложение штрафных санкций. На сегодняшний день размер штрафа зависит от того, был ли уплачен налог до подачи декларации или не был. В первом случае санкция будет ровна 1 000 рублей, а во втором случае будет исчисляться в процентном соотношении (5%) от суммы неуплаченного налога. При этом, такие суммы насчитываются за каждый месяц, который был прострочен. В таком случае даже не важно, прошел ли месяц полностью – достаточно будет того, что наступило первое число месяца.

Поэтому, стоит учесть и предусмотреть наиболее выгодный способ подачи такой декларации. На сегодняшний день предприниматель имеет возможность предоставить документ лично, отправить его по почте или подать через доверенное лицо.

Наиболее широко используется первый вариант, поскольку он не предполагает никаких дополнительных действий. Предпринимателю всего лишь необходимо заполнить декларацию, взять с собою оригинал документа, подтверждающего его личность (паспорт) и отправится в налоговую службу по месту регистрации и учета его деятельности. Декларация отдается налоговому работнику. В таком случае специалисты рекомендуют сделать копию этой декларации и попросить налоговика поставить на ней отметку о том, что такой документ был принят налоговым органом. Такие действия обеспечат предпринимателю доказательство том, что налоговая декларация была им подана и такая подача осуществилась вовремя.

Второй вариант предоставления документа в налоговую службу чаще всего используется предпринимателями, которые в силу определенных обстоятельств находятся далеко от налогового органа по месту учета и не могут в срок предоставить декларацию самостоятельно. Поэтому, для подачи документа достаточно будет обратиться в любое почтовое отделение. Декларацию необходимо отправить заказным письмом на адрес налогового органа. Довольно часто такой вариант выбирают в случае, когда предприниматель не успевает до конца рабочего дня 30 апреля предоставить декларацию в налоговый орган. В таком случае, можно так же воспользоваться почтовыми услугами и для своевременной подачи будет достаточно того, что на конверте будет стоять дата отправления – 30 апреля. Абсолютно неважно в таком случае, что письмо отправлялось уже после закрытия налогового органа. Факт подачи 30 апреля остается неоспоримым.

Кроме того, существует еще один вариант – предоставление декларации через доверенное лицо. Такой способ представляет собой подачу документа третьим лицом. Если предприниматель не имеет возможности, или даже желания самостоятельно отправится в налоговую службу по месту учета, то он имеет полное право возложить эти обязанности на другое лицо. Осуществляется это при помощи доверенности – специального документа, в котором предприниматель указывает, что наделяет определенное лицо правом на представление его интересов в налоговой службе, в частности – при подаче декларации.

При помощи этой доверенности и оригинала документа, подтверждающего личность, доверенное лицо предоставляет декларацию в налоговый орган. По поводу доверительных лиц, то это может быть, как наемный работник, так и знакомый предпринимателя. Кроме того, на сегодняшний день на рынке услуг существует довольно широкий ассортимент компаний, которые предлагают не только юридическое сопровождения деятельности ИП, но и представление его интересов в государственных органах, в частности – в налоговой службе. Для этого предприниматель подписывает с такой организацией договор, а также, выдает доверенность на подтверждение права представления его интересов. Далее, лицо за плату, предусмотренную договором, подает за него декларацию.

Кроме того, технологии не стоят на месте и налоговая служба, для того что бы упростить процесс предоставления отчетной документации начала использовать электронный ресурс. Такой принцип работы состоит в том, что предприниматель общается с налоговыми органами при помощи средств телекоммуникации. То есть, годовая декларация подается в соответствующую инспекцию при помощи сети Интернет. Каждый ИП, который использует такие каналы передачи, обязан иметь определенный программы для отсылки такого рода документации. Основными из них являются электронная подпись, программа по зашифровке результатов, программа по расшифровке входной корреспонденции. Приобрести такой продукт можно у специальных фирм, которые имеют лицензию на занятие такого рода деятельностью.

Авансовый отчет при УСН

Довольно много предпринимателей задаются вопросом о том, какие отчеты при УСН нужно подавать ежеквартально, ежемесячно, раз в полугодие. На такой вопрос ответ однозначен – никакие. В 2015 году предоставление отчетности предпринимателя состоит только из подачи ежегодной декларации. Никакой другой документации предоставлять не нужно. Книга доходов и расходов, которая раньше была обязательной для предоставления налоговому органу уже тоже не подается. Предпринимателю достаточно будет просто хранить такой документ у себя в сшитом виду. Заверять ее в налоговой службе, как это было раньше, уже тоже нет нужды.

Довольно часто предоставление отчета путают с непосредственно самой оплатой налогообложений. Тут стоит заметить, что сами внесения обязательных платежей должны быть ежеквартальными. То есть, предприниматель обязан каждые три месяца оплачивать налоги за ведение своей деятельности. При этом, осуществлять такую оплату он обязан до 25 числа первого месяца, который следует за кварталом. К тому же, такие действия не требуют абсолютно никаких отчетностей. При подаче декларации вычисляют так же сумму, которую необходимо доплатить, учитывая первые три квартальных взноса, ведь четвертый платится уже непосредственно до подачи декларации.

Попробуем показать такой принцип на примере. А так, ИП за первый квартал получил прибыль в размере 56 000 рублей, за второй – 86 000 рублей, за третий – 48 000 рублей. Ежеквартально он платил налоги, исходя из этих сумм прибыли. В налоговой декларации ИП указал годовую прибыль в размере 225 000 рублей. Просчитаем, какой размер годового налога, при условии, что ИП использует в своей деятельности упрощенное налогообложение по виду «Доходы».

Прежде всего, найдем размеры каждого авансового платежа. Для этого квартальные доходы умножим на 6 – процентную ставку:

- 56 000 рублей * 6% = 3 360 рублей.

- 86 000 рублей * 6% = 5 160 рублей.

- 48 000 рублей * 6% = 2 880 рублей.

Общая сумма авансовых платежей равна:

- 3 360 рублей + 5 160 рублей + 2 280 рублей = 10 800 рублей.

- 225 000 рублей * 6% = 13 500 рублей.

Теперь, от общей суммы налога отнимем авансовые платежи:

- 13 500 рублей – 10 800 рублей = 2 700 рублей.

Именно эта сумма стает последней оплатой за налоговый период.

Налоговая проверка расчетов с подотчетными лицами является частью проверки расходов организации. Неправильный учет подотчетных сумм может привести к печальным для фирмы последствиям: штрафам за ошибки в бухучете, нарушению кассовой дисциплины, доначислению НДФЛ и страховых взносов.

Какие бумаги проверяют при проведении проверки расчетов с подотчетными лицами?

При проведении проверки расчетов с подотчетниками налоговики обычно запрашивают:

- Первичные документы:

- авансовые отчеты;

- документы по командировкам;

- инвентаризационные описи по счету 71.

- Бухгалтерские регистры по счету 71 в корреспонденции со счетами 50, 51.

- Документы, устанавливающие:

- период, на который фирма предоставляет средства сотруднику;

- список людей, которым возможна выдача средств;

- процедуру выдачи,

- перечень ответственных за выдачу денег лиц;

- утвержденную форму отчета (если она отличается от общепринятой).

Контролера могут заинтересовать и другие документы, например по оплате работ по гражданско-правовым договорам через подотчетников.

Документы, устанавливающие порядок расчетов в организации

Часто проверяющие наказывают предприятие за отсутствие документа, устанавливающего список подотчетников. Правомерность таких действий является спорной, так как руководитель в каждый раз при выдаче аванса подотчетнику подписывает соответствующее распоряжение, а нормативными актами форма такого распоряжения не утверждена.

По этой причине требование о наличии единого приказа не совсем аргументировано, однако лучше его все-таки сделать, чтобы не иметь лишних проблем с налоговиками. Совсем другое дело, если сотрудник что-то приобретает, а потом приносит в бухгалтерию чеки и другие оправдательные документы, а бухгалтер оформляет авансовый отчет, по которому вся сумма, потраченная работником, вписывается в графу «Перерасход». Далее деньги возвращаются работнику через кассу или на банковскую карту.

В этом случае наличие документа, устанавливающего список подотчетников (приказ, распоряжение), крайне желательно, так как работник фактически не имеет письменного указания осуществить покупку и такие действия могут быть расценены как реализация товара со всеми вытекающими последствиями (удержание НДФЛ, невозможность вычесть НДС). Поэтому в приказе нужно определить, что в отдельных ситуациях при наличии производственной необходимости подотчетник, упомянутый в данном акте, может покупать для фирмы имущество, используя собственные денежные средства, а фирма, в свою очередь, компенсирует потраченные суммы.

ВАЖНО! Не допускается выдача нового аванса сотрудникам, не отчитавшимся по предыдущим суммам.

На основании авансового отчета суммы расходов, произведенных сотрудником, принимаются к учету и относятся на соответствующие их назначению счета.

В соответствии с подп. 6.3 п. 6 указания Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У (далее — указание № 3210-У) деньги вручаются под отчет работникам, при этом под работниками подразумевают две группы людей (п. 5 указания № 3210-У):

- сотрудники, принятые по трудовому договору;

- лица, работающие по договорам ГПХ.

Один из основных принципов расчетов с подотчетниками описан в п. 6.3 указания № 3210-У. Согласно ему, работник должен не позднее 3 суток с момента истечения срока, на который были выданы деньги (или выхода на работу), предоставить отчет со всеми подтверждающими расходы бумагами (чеками, квитанциями и др.). Контролируются такие операции главбухом, ответственным бухгалтером или руководителем, они же и утверждают документ в установленные на предприятии сроки.

Проверка целевого расходования средств

Смысл выдачи аванса подотчетному лицу в том, что деньги оно получает на приобретение определенных товаров, работ, услуг для нужд организации. Следовательно, один из главных критериев отнесения потраченных сумм на расходы — целевой характер их расходования.

Для получения аванса работник составляет служебную записку с просьбой выдать ему сумму на определенные нужды (суточные, проезд и проживание в служебной командировке, приобретение товаров и услуг, наличные расчеты с поставщиком или подрядчиком и т. д.).

Контролер при проведении проверки сверяет характер произведенных расходов с заявленными в приказе (распоряжении) на выдачу средств. Так, если в служебной записке сотрудник просит выдать ему сумму для командировки в Москву, а предъявлены билеты на самолет до Санкт-Петербурга и обратно, налоговики сочтут такие расходы необоснованно принятыми к учету.

Нарушением могут счесть, например, расходы по командировке на конференцию медработников сотрудника организации, не имеющей отношения к медицине, так как в этом случае затраты не будет являться экономически обоснованными.

То же самое касается и других трат подотчетных сумм: деньги на спецоборудование не могут быть потрачены на канцтовары, на деньги для оплаты строительных работ нельзя купить материалы и т. д.

Проверка первичной документации

Даже если работник получил от фирмы средства на покупку, в магазине он будет являться обычным физлицом, а не представителем организации (если, конечно, у него нет доверенности и печати). Продавец при реализации товаров населению обязан предоставлять кассовый чек или другой заменяющий его документ.

В то же время фирме для списания расходов, произведенных работником, чека ККТ может быть мало, так как в нем бывает прописана только общая сумма без указания конкретного приобретения, что не позволяет подтвердить экономическую обоснованность затрат и не дает оснований бухгалтеру отнести расходы на конкретные статьи. В такой ситуации продавец обязан по требованию покупателя выдать товарный чек, содержащий все необходимые реквизиты: наименование, количество ТМЦ (услуги), общую сумму, дату и др.

Когда чек ККТ содержит все необходимые реквизиты, этого достаточно для принятия к учету и возмещения сотруднику потраченных средств, однако наличие товарного чека будет также приветствоваться.

Если работник оплатил работы, товары, услуги наличкой в кассу поставщика (подрядчика), отчитываясь, он должен предоставить в бухгалтерию квитанцию к ПКО и накладную (акт, если приобретены работы, услуги).

Иногда продавец не имеет ККТ (это разрешено, в частности, для фирм-плательщиков ЕНВД или применяющих патентную систему). В этом случае он должен выдать покупателю товарный чек или БСО с отметкой, свидетельствующей о факте оплаты.

Проверка кассовой дисциплины при оформлении авансовых отчетов

Помимо этого, не стоит забывать про лимит кассы. Согласно вышеупомянутому указанию, компания должна утвердить приказом или иным документом максимальную сумму наличности, разрешенную к хранению на конец рабочего дня (лимит кассы). Рассчитывается он исходя из множества условий, перечисленных в приложении к указанию № 3210-У: характер и расписание работы, объем среднедневной наличной выручки и др. Кроме того, недорасходование средств, выданных под отчет и возвращенных в кассу, может привести к превышению максимально допустимых сумм.

ВАЖНО! Согласно п. 2 указания № 3210-У предприятия — субъекты малого бизнеса, а также ИП не обязаны устанавливать лимит кассы.

При расчете наличными подотчетник и бухгалтер также должны помнить о том, что существует предельный размер наличных расчетов между организациями (или ИП). В 2016 году предельная сумма, которую может внести в кассу контрагента работник организации по одному договору — 100 000 руб. Подотчетник может внести в кассу поставщика сколько угодно денег, если договоров несколько и каждый платеж не превышает 100 000 руб. При этом предмет соглашения и характер сделки должны быть действительно разными, так как проверяющие обязательно заинтересуются тем, насколько обоснованно существование сразу нескольких договоров между двумя юрлицами. Если налоговики придут к выводу, что на несколько составляющих раздробили одну и ту же сделку, организацию могут серьезно наказать за нарушение кассовой дисциплины. Согласно ч. 1 ст. 15.1 КоАП, за подобные нарушения налагают штраф в размере 4 000-5 000 руб. на должностное лицо и 40 000-50 000 руб. на организацию. При этом законом не оговаривается, на которую из сторон налагается штраф: на того, кто внес сумму, или на того, кто принял. Поэтому часто ФНС штрафует сразу обе стороны сделки.

Доначисление НДФЛ при проверке расчетов с подотчетными лицами

П. 1 ст. 210 НК РФ предусматривает, что НДФЛ облагаются все доходы физлица в денежной и материальной форме, а также суммы материальной выгоды.

Что же делать, если работник не предоставил все необходимые подтверждающие документы или подотчетная сумма не была возвращена в кассу? В такой ситуации проверяющие имеют полное право трактовать выплаты по авансовому отчету неправомерными и отнести их к доходам работника.

Дело в том, что отсутствие в документах необходимых реквизитов или отсутствие самого документа, подтверждающего расходы, ставит под сомнение правомерность принятия таких расходов к учету, а также наличие самого факта произведенных расходов. Поэтому бухгалтер должен тщательно проверять предоставленные подотчетником документы, наличие в них всех необходимых реквизитов, следить за правильностью составления авансового отчета, указанных в нем сумм, соответствием приобретенных ТМЦ или услуг заявленным целям в авансовых документах.

Ошибки в бухучете

Бумаги, прикладываемые к отчету, доказывают покупку работником материальных ценностей (приобретение услуг) для нужд фирмы. На основании авансового отчета бухгалтер делает запись по Кт счета 71 и Дт счетов учета затрат. В зависимости от того, что купил сотрудник, счет 71 корреспондирует со счетом 10 (если приобретены ТМЦ), 08 (оборудование), 20, 26 (если приобретены услуги, работы).

Неправомерность учета ТМЦ, документы по которым отсутствуют или имеют существенные недочеты, может быть расценена проверяющими органами и судом как бухгалтерская ошибка (п. 2 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»).

В общем случае отсутствие документов, подтверждающих произведенные расходы, или их неправильное оформление влечет за собой невозможность уменьшить налогооблагаемую базу (п. 1 ст. 252 НК РФ).

Особенности налогового учета подотчетных сумм упрощенцев

Бывает, что подотчетное лицо перерасходует средства, выданные ему на покупку, либо аванс ему совсем не предоставляется, а покупает оно все целиком из собственных денег. В такой ситуации есть определенные нюансы налогового учета предприятий, работающих на упрощенной системе налогообложения «доходы минус расходы».

Дело в том, что при УСН доходы и расходы учитывают кассовым методом, то есть по факту получения денег или оплаты расходов. В данном случае, приняв от подотчетника все приобретения и утвердив авансовый отчет, невозможно отнести к затратам (уменьшению налогооблагаемой базы) все произведенные расходы. К расходам их можно отнести тогда, когда организация за них фактически заплатила (письмо Минфина РФ от 17.01.2012 № 03-11-11/4), то есть в момент, когда сотруднику возместят перерасход по покупке.

Пример

01.10.2016 Иванов И. И. получил распоряжение от руководства ООО «Омега», применяющего УСН 15%, купить партию канцтоваров для нужд бухгалтерии. Из кассы он получил на эти цели 1 000 руб. Придя в магазин, Иванов обнаружил, что для покупки необходимого товара ему понадобится 1 200 руб., и ему пришлось заплатить недостающие 200 руб. из собственных средств. В тот же день Иванов вернулся на работу, где отчитался за потраченные деньги, а купленные канцтовары сдал на склад. Руководство утвердило авансовый отчет в сумме 1 200 руб. и приняло решение выплатить Иванову сумму перерасхода. Однако в кассе не оказалось наличных средств, так как бухгалтер уже отвез в банк дневную выручку организации. Поэтому деньги Иванову выплатили только на следующий день.

Бухгалтерские операции отражаются проводками:

01.10.2016:

Дт 71 Кт 50 — 1 000 руб. — выданы деньги под отчет;

Дт 10 Кт 71 — 1 200 руб. — приняты канцтовары;

Дт 26 Кт 10 — 1 200 руб. — списаны на общехозяйственные расходы приобретенные канцтовары;

02.10.2016:

Дт 71 Кт 50 — 200 руб. — выплачена Иванову И. И. сумма перерасхода по авансовому отчету.

В налоговом учете расходы принимаются следующим образом: 01.10.2016 — 1 000 руб., 02.10.2016 — 200 руб.

При этом нарушение порядка принятия расходов в налоговом учете не будет существенным, если утверждение авансового отчета и выплата перерасхода по нему происходят в рамках одного квартала, так как авансовые платежи по налогу, применяемому организациями на УСН, формируются на основе поквартального учета. Однако возможна ситуация, когда работник (часто руководитель в небольшой фирме) отчитывается сразу за крупные суммы расходов, произведенных за свой счет, а кассовой выручки или денег на расчетном счете для возмещения перерасхода не хватает. Если это происходит в разных кварталах или годах (в январе выплачивают деньги за декабрьский авансовый отчет), могут возникнуть крупные разницы сумм бухгалтерского и налогового учета.

Также при применении УСН «доходы минус расходы» довольно распространенной бывает ошибка, когда бухгалтер учитывает оплаченные через подотчетное лицо авансы поставщика. В такой ситуации подотчетное лицо получает на руки деньги для оплаты аванса по договору с контрагентом. Он относит деньги в кассу поставщика, где ему выдают ПКО или чек ККТ. Однако других документов (накладная, акт сдачи-приемки или приема-передачи) он не получает, так как товары еще не поставлены (услуги, работы не выполнены). В этом случае бухгалтер должен учесть затраты в расчете налогооблагаемой базы не на дату утверждения отчета, а тогда, когда товары фактически поступят в организацию.

Итоги

Для ФНС проверка расчетов с подотчетными лицами связана с анализом четырех основных аспектов:

- целевого характера расходования подотчетных сумм;

- документального подтверждения расходов подотчетниками;

- правильного бухгалтерского и налогового учета расчетов;

- соблюдения кассовой дисциплины.

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

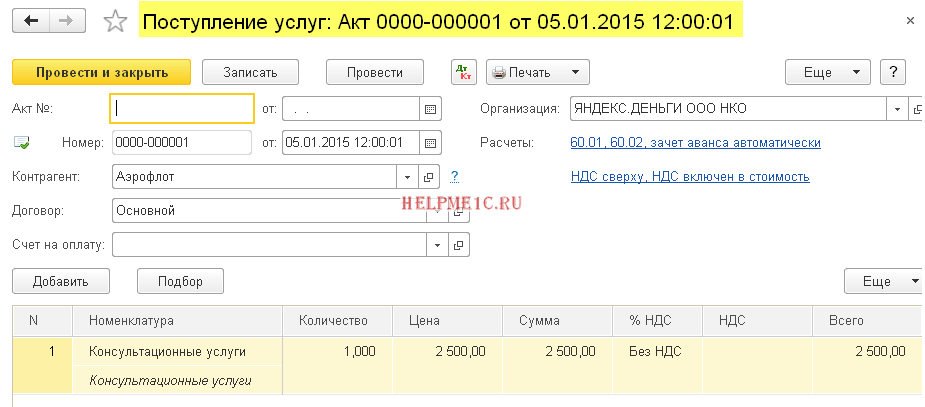

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

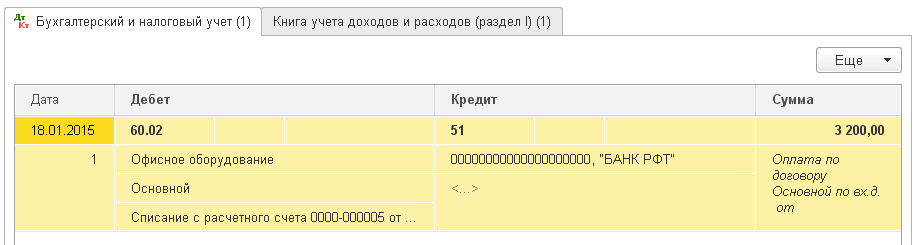

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

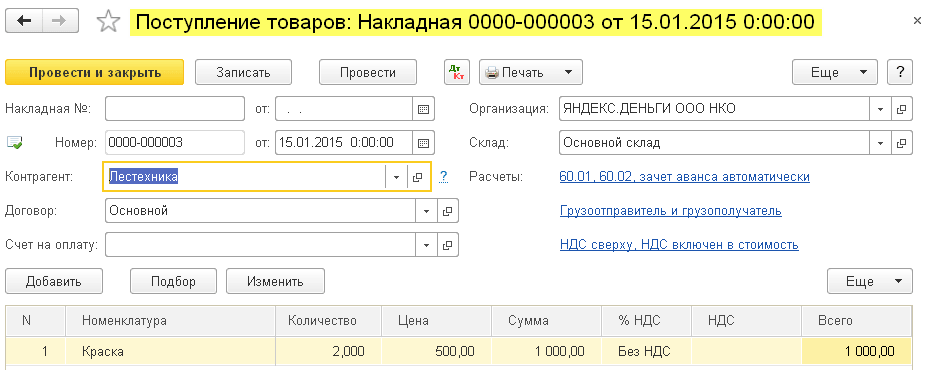

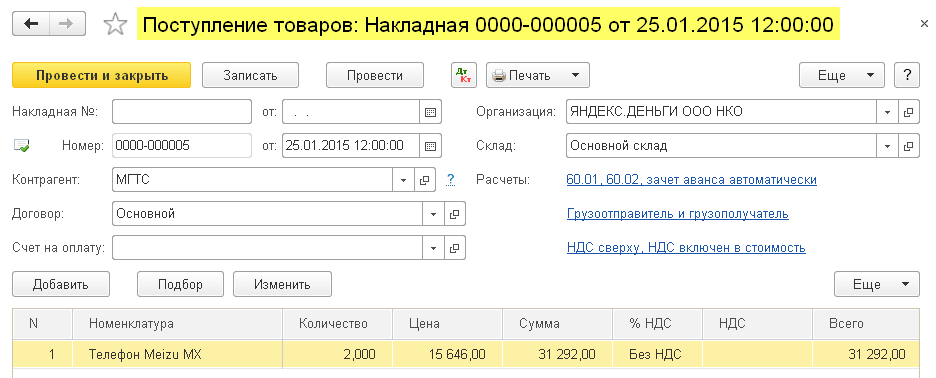

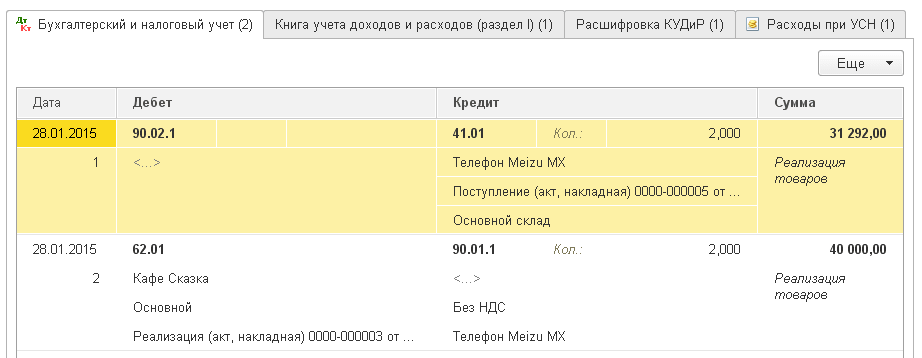

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик